不少老人的手机正在成为新型诈骗的猎场。

从利用视力弱点设计的“小数点消失术”,到打着“免费赠送”旗号的保险陷阱,再到伪装成健康工具的自动扣费软件……这些App编织成一张庞大的网,悄然收割老年人的养老金。

“没想到2025年了,我妈还会在手机上被这种软件骗。”一位受骗老人的家属表示。社交媒体上,也有越来越多的人分享家里老人被骗的经历。

而当年轻的子女们试图帮助父母维权时,往往陷入举证难、责任主体模糊、维权成本高昂的困境。有律师直言,对于这种“小额多次”的精准收割,民事诉讼维权根本走不通。

从“小数点消失”到“自动扣费”

对于老年人的消费“围猎”,正从街头巷尾转移到手机屏幕。

近两年,子女们发现长辈手机上充斥着越来越多“赚钱APP”,而这些平台上的商家,正在利用了老年人的视力弱点进行精准套路。

“小数点消失术” 是常见的伎俩之一,商家在广告中特意使用浅色、小字号显示价格,对有老花眼的老年人形成视觉误导。一位家属称,其母亲喜欢刷所谓的广告赚钱APP,一些商家的广告和实际支付价格不一样,例如购买的纸杯广告标价6.9元,实际支付却高达69元。

与年轻人不同,大多数老年人并不会仔细核对扣款信息。即使有少数警惕性较高的子女发现异常并联系商家,得到的答复往往是“拍错链接”或“系统错误”,然后退还差价。但这种事后补救往往耗费大量精力,且成功率并不高。

“家里老人已经上过两次当了。”一位受骗者家属表示,“年轻人发现了找商家理论会退差价给你,扬言是拍错链接之类的,但是试问又有多少人会去天天检查长辈的手机呢?而且商家收到订单肯定是能看到具体支付金额,却装不知道,就是存心抱着侥幸心理来进行欺诈。”

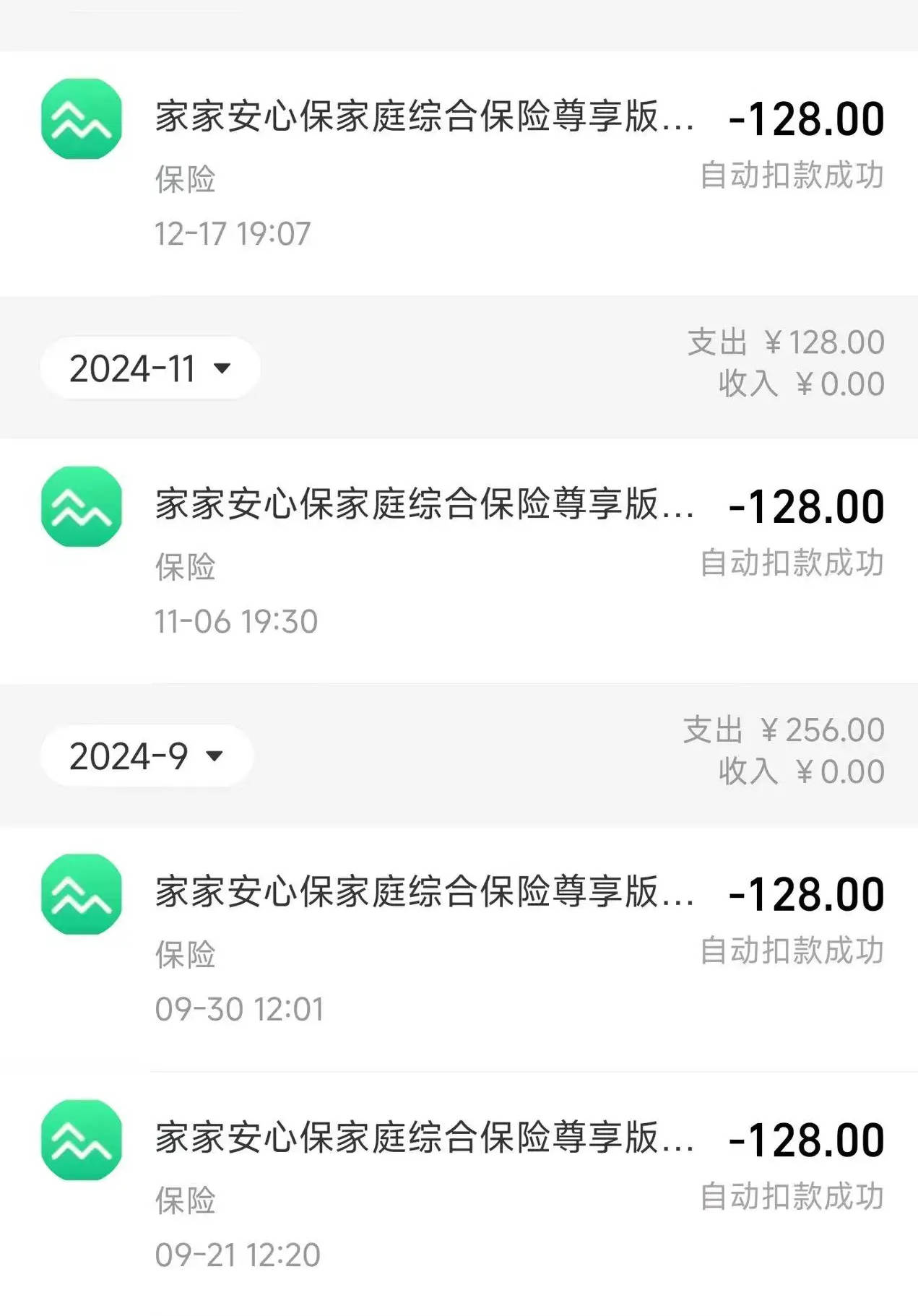

这种遭遇并非孤例,老人们的手机正在成为诈骗分子的新猎场,而且比价格欺诈更隐蔽的,是打着“免费赠送”名号的保险陷阱,这些骗局往往从几分钱的试探性扣费开始,逐步升级为每月数百元的固定扣款。

“我妈也被扣了,它是发个信息说赠送免费百万医疗保险啥的,老人输了一些个人信息就投了保。”一位受骗者的女儿称。

即使中途意识到问题退出流程,扣费机制也已被激活。上述人士称,她母亲“输了一半意识到不对退出来了,但还是被投保了”,第一个月仅被扣除几分钱,第二个月直接扣除300多元。

而打着“健康监测”旗号的新型骗局,更是令人防不胜防。这类应用通常以免费检测为诱饵,吸引老年人下载使用,然后开启自动扣费。

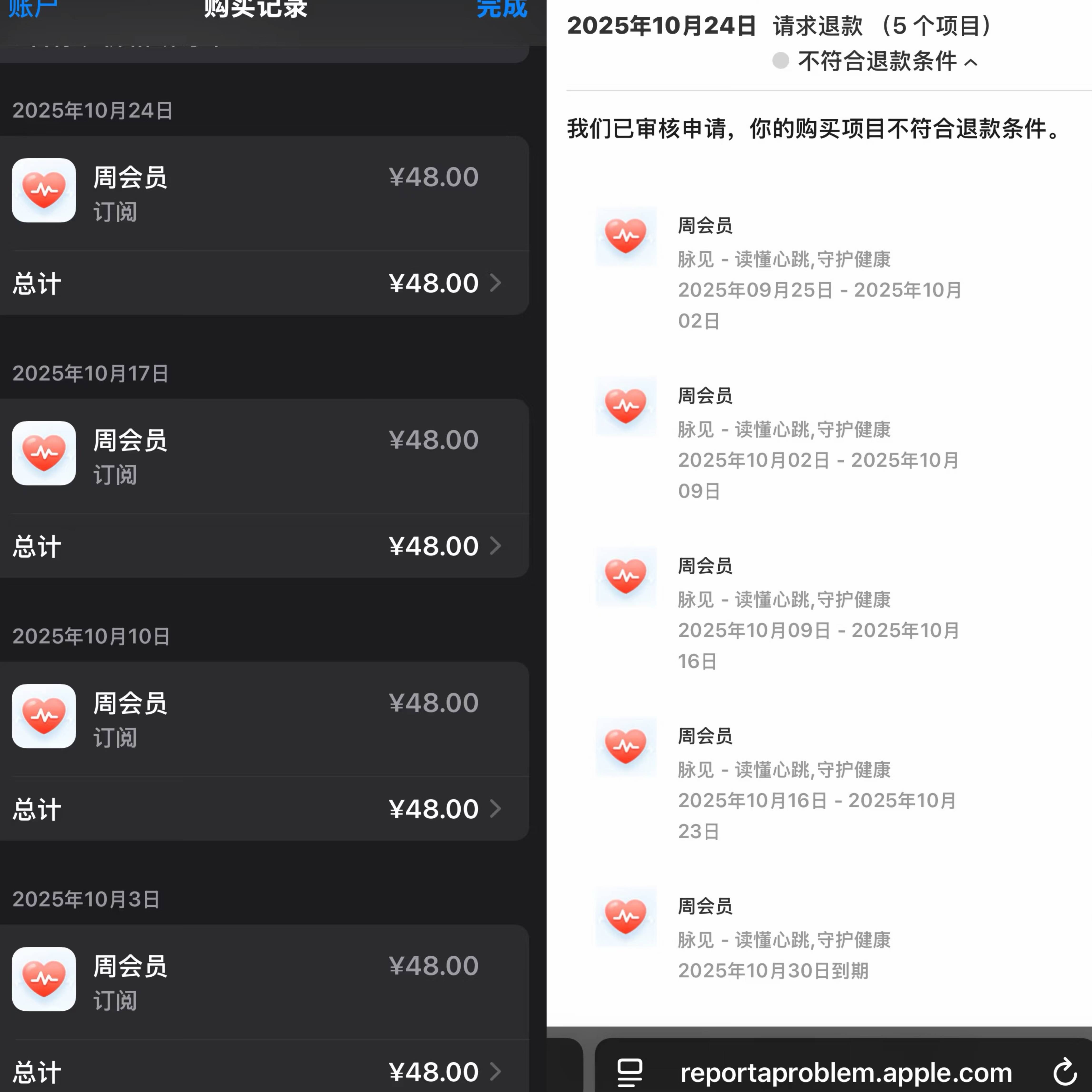

“这个软件说可以把手指放在摄像头上测心率。我妈就下载了,结果下载完,就开始每周自动扣费48。”另一位受骗者的女儿称。

这类扣费往往没有任何明显的提示信息。“我也被骗了,就下载脉见那天试了一次,然后一个星期扣48,连扣了十一周,528元,没有任何的信息提示,自己看支付宝的时候才发现。”另一位年轻受骗者表示。

更令人“细思恐极”的,是支付渠道的异常。在一个受骗案例中,老人的银行卡在没有京东账号的情况下被开通了京东支付,京东客服也无法查找到对应的实名账号,这意味着支付信息可能被挂靠在某个虚拟账户下完成扣款。

追责困境:维权面临多重模糊地带

老人的子女们试图维权时,面临的是一场艰难的战斗。维权路径模糊、证据难以固定、责任主体不明,种种阻碍让追回损失变得异常困难。

一位受骗者家属分享了为父亲追回某保费扣款的详细步骤:“跟客服态度要强硬,他要扣掉几块钱说保险实行了,我说没签字的保单没有效,一分钱都别少的退回来。”

她最终帮助父亲追回了两笔扣款。在她告诉客服不退就要“投诉你们这个诈骗公司”后,客服立马改变了态度说申请全额退。

但这样的成功案例并不常见。更多的家庭面临的是异地维权的高成本和法律程序的复杂性。例如对于“脉见”这类通过苹果商店分发的应用,维权更加困难。“按他们的规定,不符合退款要求。”一位受害者表示。

苹果商店下载页面信息显示,脉见app是“市面上简单、快速、准确的脉搏检查器之一”,将一根手指放在相机背面,就可以快速读取心率。据天眼查信息,脉见APP软件由广西祺乐科技有限公司著作。

康德顾问团法律专家、北京京本律师事务所主任连大有律师告诉搜狐财经,根据相关规定,应用商店负有上架审核义务、日常管理义务,如未履行审核义务,可能与App提供者承担连带责任。

“对于通过链接、二维码、短视频引流至非官方渠道下载App的行为,互联网服务提供者对分发平台以外途径下载传播的涉诈应用程序负有重点监测、及时处置义务,未履行该义务的,可处50万-500万元罚款,并责令暂停业务、停业整顿、吊销执照等。”连大有律师称。

目前利用App对老年人实施的种种骗取费用行为,究竟属于诈骗还是普通的民事欺诈?

上海大邦律师事务所高级合伙人游云庭表示,不可一概而论,投资理财的产品可能涉嫌非法集资之类的刑事犯罪,但如果骗子准备充分,也会将产品的性质介于非法集资和普通的投资失败之间的区域。同时,亏损的具体事由明确,虽然可能存在关联交易,但较难取证,此时就很难界定为刑事犯罪。

“诱导扣费这些肯定不能算犯罪,多半还是会以民事欺诈或者消费纠纷来处理。”游云庭表示,这种“小额多次”的收割模式在实践中举证难,单个受害者的金额不足以触发刑事立案标准,同时从维权成本考量,单个消费者也很难有经济实力去聘请专业的律师进行报案。

游云庭表示,如果相关的资金不是通过社交媒体进行汇集的,平台的监管责任比较小。“但如果骗子反复通过同一个社交媒体虚假信息传播,已经有受害上当者向平台举报,或者此类的社交链接和短视频成为网站热点,点击量达到一定数量的,此时平台就负有监管职责。”

对于这类新型网络涉老诈骗,现行法律法规或监管机制还存在一些滞后之处。连大有律师称,为涉老诈骗App提供短信通道、支付接口、云服务器的第三方,常以“技术中立“为由逃避责任,对此类案件的以“帮信罪”处罚较轻。

他表示,行政监管方面,存在App上架前无需经过内容安全或业务模式合规性审查,仅靠形式审核无法识别“伪养老“、"假理财"类App前置监管缺少;支付环节管控薄弱;数据跨境监管滞后等问题。

“对于这类诈骗行为,由于单个老年人受害金额低、举证难,针对“小额多众“型网络诈骗的公益诉讼启动困难,民事诉讼维权根本走不通。”连大有律师称。

来源:搜狐 出品|搜狐财经 作者|汪梦婷 编辑|杨锦

|